گزارش ماه مارس 2024 بازار

در یک نگاه:

- تغییرات ماهیانه شاخص قیمتهای پویا: 2.37%

- قیمت هر فوت مربع ملک بر اساس شاخص قیمت های پویا : 1325 AED

- تعداد معاملات ماهیانه : 13,664

گرانترین خانه فروخته شده:

- 155 میلیون درهم – ویلا در جمیرا بی آیلند

ارزانترین خانه فروخته شده:

- 200 هزار درهم – عزیزی آروا داون تاون جبلعلی

قیمت های میانه در ماه مارس :

- آپارتمان : 1,218,944 AED

- تاون هاوس: 2,704,000 AED

- ویلا : 6,534,400 AED

* افزایش سرسامآور متوسط قیمت املاک به عدد 2.37% در ماه مارس

* بالاترین حجم مبادلات برای ماه مارس، 11% رشد نسبت به مدت مشابه سال قبل

* توقف رشد تقاضای وام همزمان با تقاضای بالای دریافت وام خرید خانه جدید

* افزایش لانچ پروژه های پیش فروش؛ میانگین لانچ روزانه بیش از 1 پروژه

پیرو افزایش ملایم قیمت های املاک در ماههای پیشین، قیمت ها در دوبی افزایش چشمگیری را در ماه مارس شاهد بودند و به رکود 2.37% رسید که از می 2023 بالاترین رکورد افزایش قیمت های ماهیانه میباشد. براساس شاخص قیمت های پویا DPI، قیمت جاری هر فوت مربع ملک در دوبی در 1,325 درهم است که 7.4% از بالاترین قله خود در سپتامبر 2014 بالاتر میباشد. این افزایش معنی دار قیمت ها و خروج از روند قیمتی که از انتهای سال 2023 آغاز شده بود، نتیجه اختلاف فاحش میان قیمت خانه های آماده فروش رفته و املاک پیش فروش شده می باشد. در 15 محله از 42 محله ای که شاخص DPI از آنها استخراج میگردد، فاصله قیمتی بین 20 تا 90 درصدی فی مابین قیمت هر فوت مربع املاک پیش فروش و آماده مشاهده می گردد. در مناطقی مثل اسپرت سیتی و لیوان این اختلاف به ترتیب 93% و 91% بوده و پروژه های آپارتمانی جدید با کیفیت بالاتر و کاملا متفاوت از آپارتمان های قدیمی این مناطق عرضه خواهند شد.

علاوه بر نوسازی این چنینی بافت محلات آپارتمانی، بازسازی خانه های ویلائی نیز سبب افزایش ارزش میگردد. ویلاهایی که به مجرد بهبود بازار، فورا به فروش رفته اند، بخش زیادی از آنها بازسازی و مدرنیزه گردیده و رقیب جدی ویلاهای نوساز در فروش گردیدهاند.

ژان ژهانکی می گوید:

"این سطح خارق العاده از فعالیت های پیش فروش هیچ نشانی از فروکش کردن تقاضای بازار نداشته و احتمالا در آینده قابل پیش بینی ادامه خواهد یافت. با این حجم از پیش فروش های برنامه ریزی شده، به نظر میرسد شاهد حداقل 100 پروژه جدید اضافی طی امسال در مسترکامیونتی های فعلی خواهیم بود." حجم مبادلات همچنان با سرعت غیرقابل توقف ادامه یافت و به عدد 13,664 معامله رسید که رشد قابل توجه 14.7% در ماه مارس را نشان میدهد. این تعداد دادوستد؛ نه تنها ببشترین میزان فروش در ماه مارس طی سالهای گذشته بوده، بلکه رتبه دوم میزان فروش در کل ماهها را کسب نموده است. معاملات مسکونی شامل آپارتمان، تاون هاوس و ویلا عمده این ترنزکشن ها با 92% را به خود اختصاص دادهاند (12,566معامله) هتل آپارتمان ها 3.8% ، دفاتر اداری 1.6% و زمین 1.4% سهم از کل مبادلات داشته اند. در ماه مارس، فروش های مجدد به تعداد 4,818 معامله رسید که 35.3% سهم بازار کل مبادلات بوده و نسبت به ماه قبل 6.6% کاهش نشان میدهد. و در مقابل سهم بازار فروش های اولیه سازندگان به 64.7% افزایش یافت. آمارهای اولیه لانچ پروژه های پیش فروش در ماه مارس نشان می دهد 10 هزار واحد طی 30 پروژه جهت فروش به بازار معرفی گردیدهاند. با این تفاصیل تعداد کل پروژه های لانچ شده در سه ماهه سال 2024 به 120 پروژه و 34,000 واحد رسیده است یعنی هر 18 ساعت 1 پروژه پیش فروش در دوبی لانچ شده است. این حجم بی سابقه پروژه های پیش فروش نشانی از فروکش نمودن تقاضای بازار در آینده نزدیک نداشته و در اینده قابل پیش بینی، با درنظر گرفتن برنامه آتی سازندگان جهت پروژه های آتی، 100 پروژه اضافی جدید در مسترکامیونتی های فعلی در پیش میباشد. همانطور که در گزارش ماه قبل 3 مسترکامیونتی جدید معرفی گردید، در این ماه گروه ماف مسترکامیونتی "قاف وود "را به بازار معرفی نمود تا پاسخگوی عطش روزافزون سرمایه گذاران و مصرف کنندگان آینده نگر باشد. با این حجم از پروژه های متنوع و حق انتخاب های آن، امکان بوجود آمدن چالش برای سازندگان وجود دارد ، رقابت ترسناک خواهد شد و سطح توقع خریداران بالا میرود و انتخاب بهترین گزینه سرمایه گذاری سخت تر خواهد شد. سازندگان بزرگ بواسطه قدرت بیشتر در تعیین قیمت، سرمایه ها را به خوبی جمع می نمایند و سازندگان کوچک تر و متمرکز بر بخش لوکس و فوق لوکس بازار، قوی تر ظاهر شده و با تعداد پروژه های کمتر بر بازار هدف خود تاکید میورزند. سازندگان جدید برای بقا و رقابت با سازندگان قدیمی قطعا شرایط سختی در پیش دارند و بایستی امتیازاتی به خریداران پیشنهاد دهند که بازیگران قدیمی زیربار آنها نمیروند؛ از جمله پرداختی های پس از تحویل، بخشش هزینه های ثبت سند و سایر آفرهای جذاب به مشتری.

حجم معاملات با وام در ماه مارس نسبت به ماه قبل 2.7% کاهش یافت و به 2,793 معامله رسید. وام گرفته شده برای خرید خانه جدید 53% (7.2% بیش از ماه گذشته) از کل وام های دریافتی این ماه را شامل گردید. میانگین مبلغ وام دریافتی در این ماه 1.68m درهم بود و ضریب LTV عدد 76.6% بود بدین معنی که بانک به اندازه 76.6% ارزش ملک به خریدار وام اعطا نموده است.

در همین مدت سهم بازار دریافت وام مجدد و سایر وام های املاک با کاهش 1.2% به عدد 36.4% رسید. سهم 10.3% باقی مانده با کاهش 6% نسبت به ماه قبل به وام های انبوه اختصاص داشت که اغلب توسط سازندگان و سرمایه گذاران بزرگ بر روی تعدادی واحد اخذ شده بود.

تعداد 288 فقره وام انبوه در این ماه بر روی چند پروژه صادر گردیده بود که به شرح زیر است :

- 121 فقره ثبت نام برای پروژه FIVE Luxe – JBR

- 82 فقره پیش ثبت نام برای پروژه Shakespear Tower

- 38 فقره Rapunzel Tower

- 19 فقره Queen Sheba Tower

همچنان که پیش بینی می گردید بانک مرکزی آمریکا رنج نرخ تارگت را در 5.25%-5.5% برای پنجمین بار ثابت نگاه داشت که منجر به ثبات نرخ بین بانک های اماراتی گردید. اگرچه این نرخ از جولای 2023 ثابت مانده است ولی برخی از وام دهندگان اقدام به پیشنهاد نرخ ثابت 3 و 5 سال اول با 0.5% کاهش در نرخ داده اند. این کاهش احتمالا قدرت خرید و امکان بیشتری برای وام گیرندگان فراهم آورده است و یکی از دلایل افزایش تقاضای وام برای خانه های جدید است.

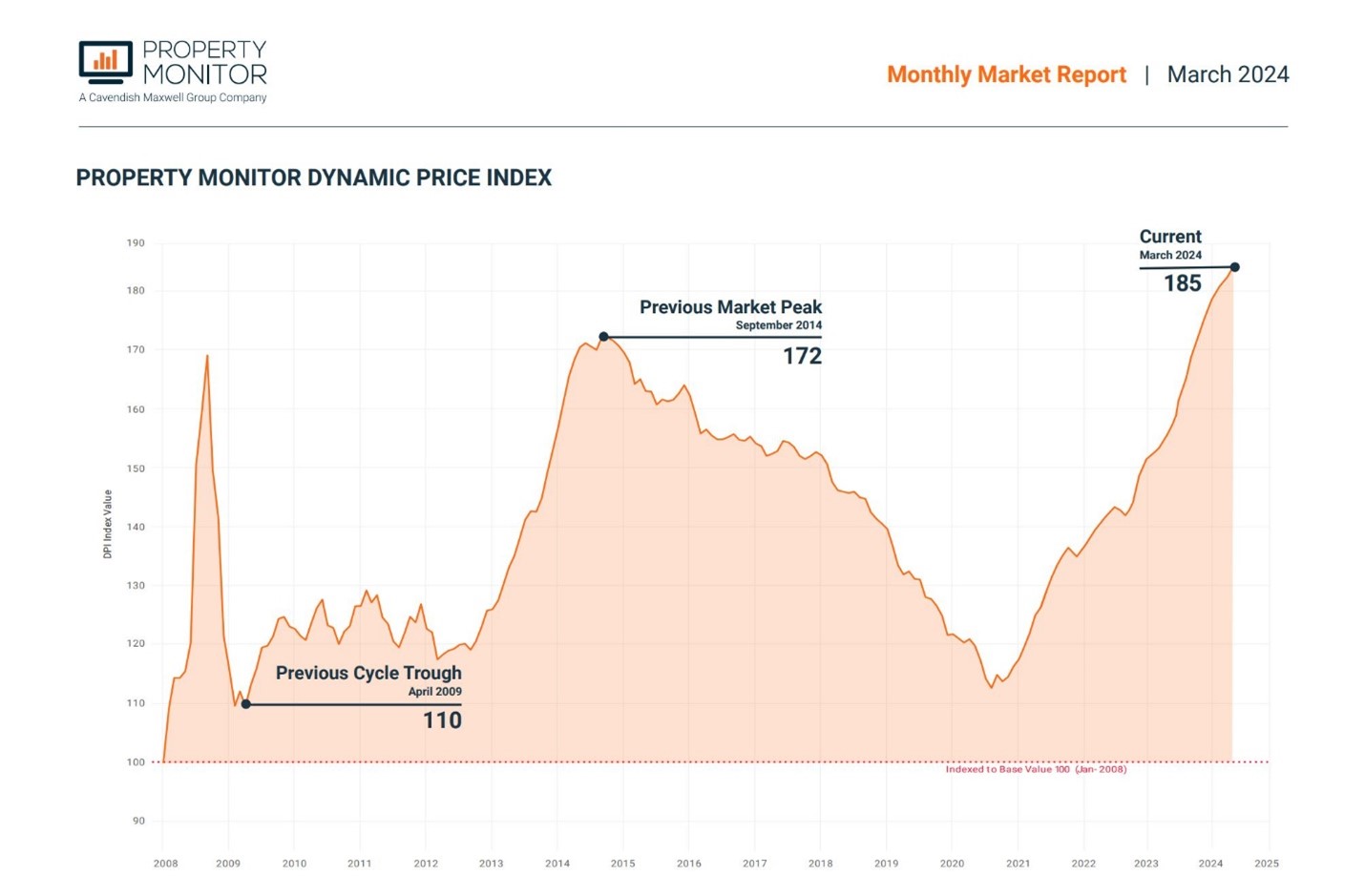

شاخص قیمت های پویا :

این شاخص قیمت خانه های مسکونی را در 42 محله دوبی پایش می نماید و سال و ماه پایه آن نیز فوریه 2008 میباشد. در سطح امارت دوبی؛ ارزش شاخص در ماه مارس با 4.28 واحد افزایش از عدد 180.72 در ماه فوریه به عدد 184.99رسید که رشد ماهیانه 2.37% را نشان میدهد. در ماه مارس قیمت هر فوت مربع به رشد خود ادامه داد و به بالاترین سطح تاریخی خود یعنی1,325 درهم رسید. این مبلغ 68.8% بالاتر از قیمت در آپریل 2009 بوده و از پیک تاریخی قبلی در سپتامبر 2014، 7.4% بالاتر است. در غیاب اتفاقات غیرقابل پیش بینی جهانی و یا موضوعات منطقه ای و اقتصادی و سیاسی خارج از این بحث، به نظر می رسد در تمامی ماههای سال 2024 شاهد افزایش قیمت خواهیم بود. در مقایسه سال به سال ( YOY ) ؛ قیمت ها 19.47% در ماه مارس نسبت به زمان مشابه سال قبل افزایش داشته اند و در 37 ماه گذشته قیمت ها ماهیانه افزایشی بوده اند. در مقایسه با ابتدای سال 2024 – YOD- ؛ قیمت های 3.21% شد داشته و این عدد برای مارس سال 2023 ، تنها 1.2% بوده است.

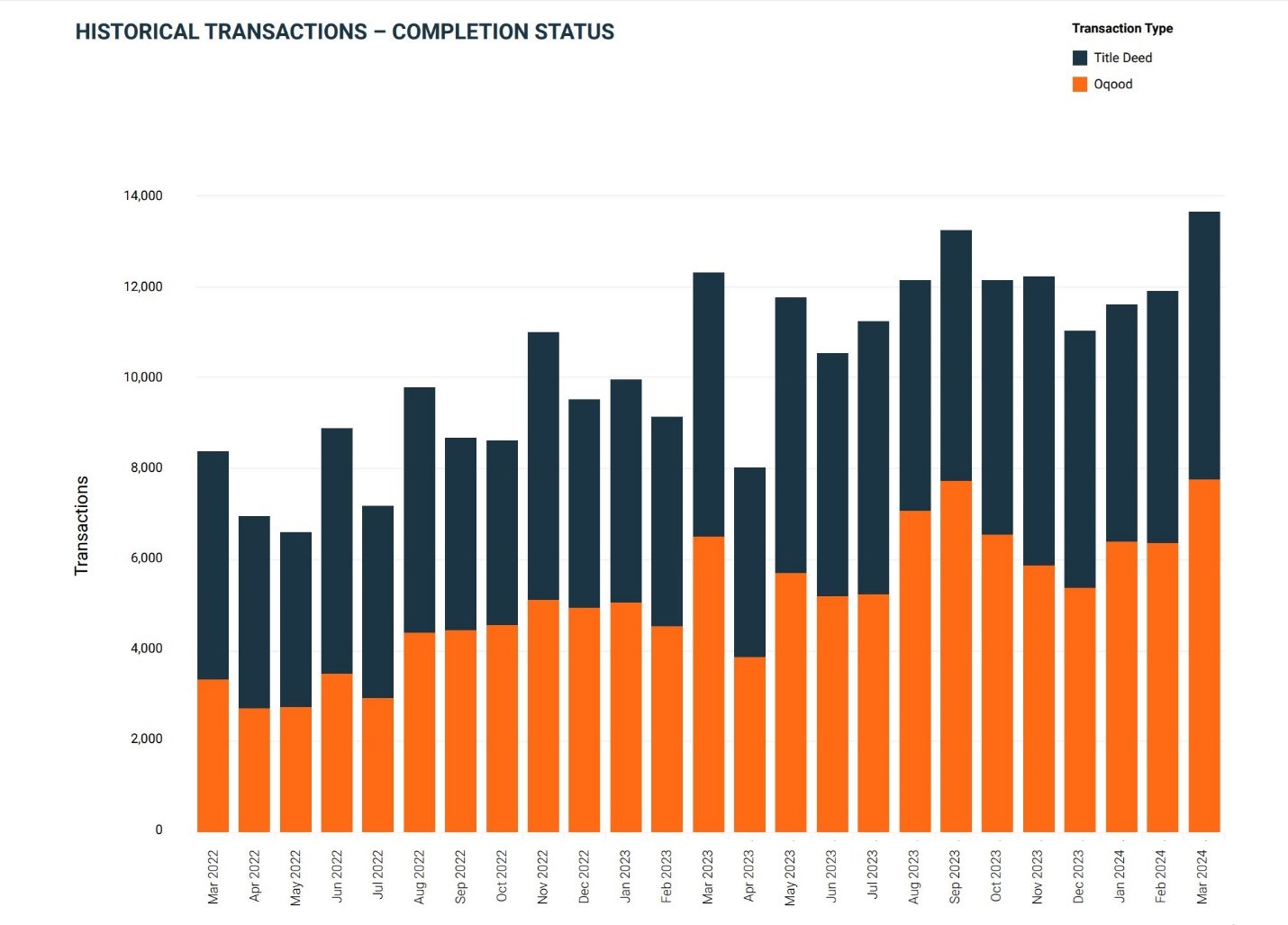

مبادلات و ترنزکشن ها :

حجم مبادلات در ماه مارس به 13,664 فقره رسید که 14.7% نسبت به فوریه افزایش داشته است . در این ماه توازن بین پیش سند و سند به نفع عقود یا همان پیش سند بوده و به عدد 63.7% رسیده که 3.3% نسبت به ماه قبل رشد دارد. در این ماه اعمار EMAAR رکوددار بیشترین پیش فروش بوده و 11.8% سهم بازار را از آن خود نموده است. 888 رکورد پیش فروش داشته که 507 فقره متعلق به پروژه زعبیل بوده و 79 فقره ویلای فارم گاردن 2 در شهرک ولی ثبت نموده و 51 فروش هم در پروژه اوریا دوبی کریک هاربر داشته است. داماک با 10.4% سهم بازار رتبه دوم را بدست آورده جائی که لاگون ویوز 204 فقره معامله ثبت نموده ، التیتود 91 فقره و گلف گرین داماک هیلز نیز 90 مبادله را به خود اختصاص داده است. رتبه سوم متعلق به عزیزی با 462 فقره فروش بوده که سهم بازار 8.2% را کسب نموده و عمده آن متعلق به پروژه ریویه را بوده که در سال 2018 لانچ گردیده است.

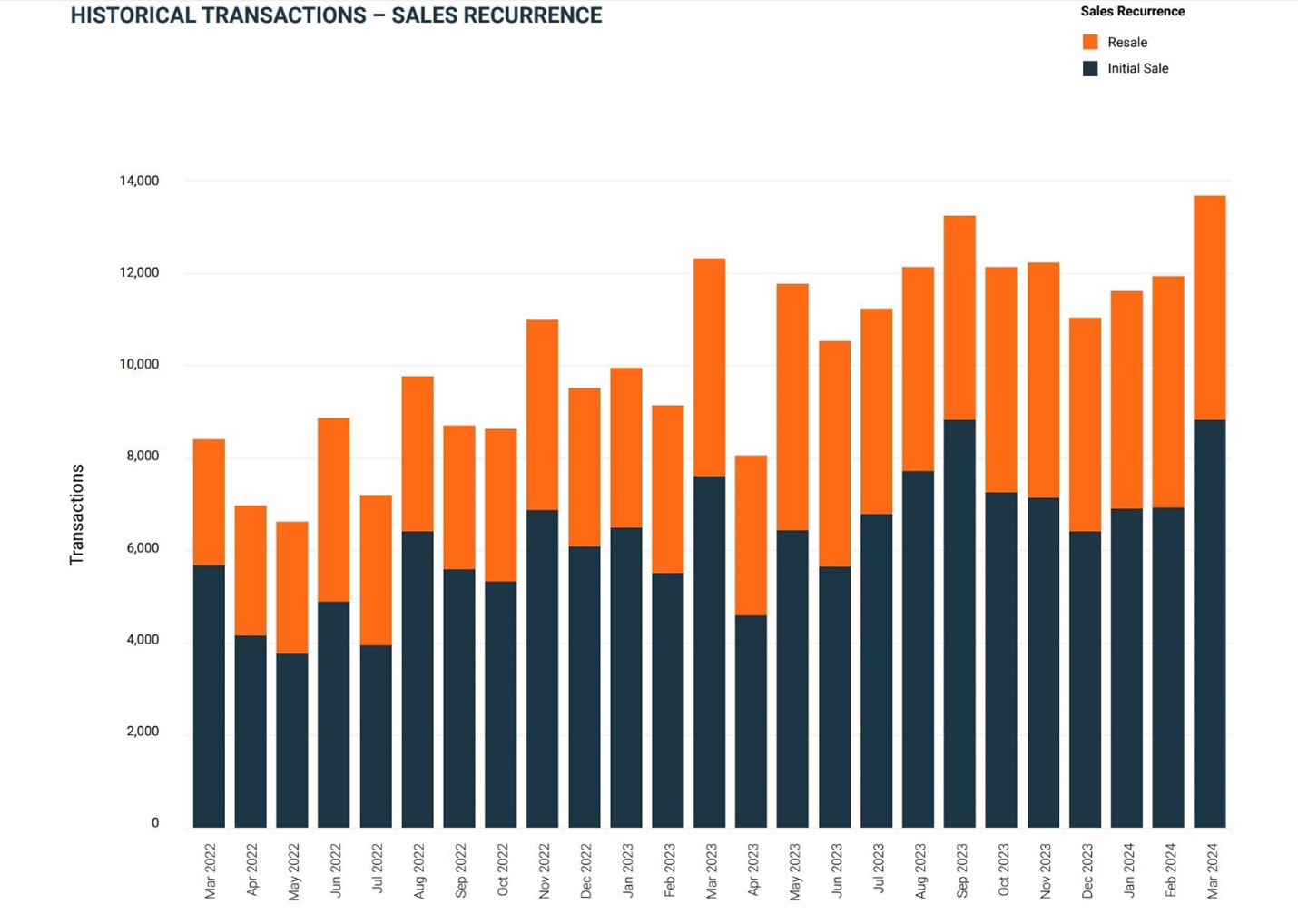

در ماه مارس سهم بازار فروش های اولیه با جهش 6.5% به عدد 64.7% درصد در قبال فروش های ثانویه رسید. این نسبت برای میانگین 12 ماه گذشته 58.9% برای فروش اولیه و 41.1% برای فروش ثانویه بوده است. منطقه JVC بهترین مکان برای فروش های اولیه بوده، جائی که 11% کل مبادلات یعنی 948 معامله آنجا رخ داده است.

پروژه های زیر سهم عمده ای از این مبادلات داشته اند:

- بن غاطی ارکید 69

- سفایر 61

- بن غاطی تولیپ 60

- وان وود رزیدنس 54

- لوکسور تاور 52

پروژه زعبیل در رتبه دوم با 5.9% سهم بازار و 511 معامله قرار دارد. بعدی التیتود داماک با 91 فقره داد و ستد قرار دارد. رتبه بعدی را پروژه اپساید لیوینگ با 53 معامله بدست اورده است. در نهایت تریلیونر رزیدنس بن غاطی با 40 فروش جای گرفته است. بهترین محله برای فروش های ثانویه کمافی السابق متعلق به JVC است با سهم بازار 8.9% که عمده فروش های آن متشکل است از :

- بن غاطی هایتس 19 فقره

- شمال ویوز 19 فقره

بیزنس بی با 7.5% سهم بازار رتبه دوم پرفروش های resale را به خود اختصاص داده است :

- زادا رزیدنس داماک 15 فقره

دوبی مارینا با 5.9% سهم بازار در رتبه سوم فروش های مجدد قرار دارد:

- مارینا پیناکل 11 فقره

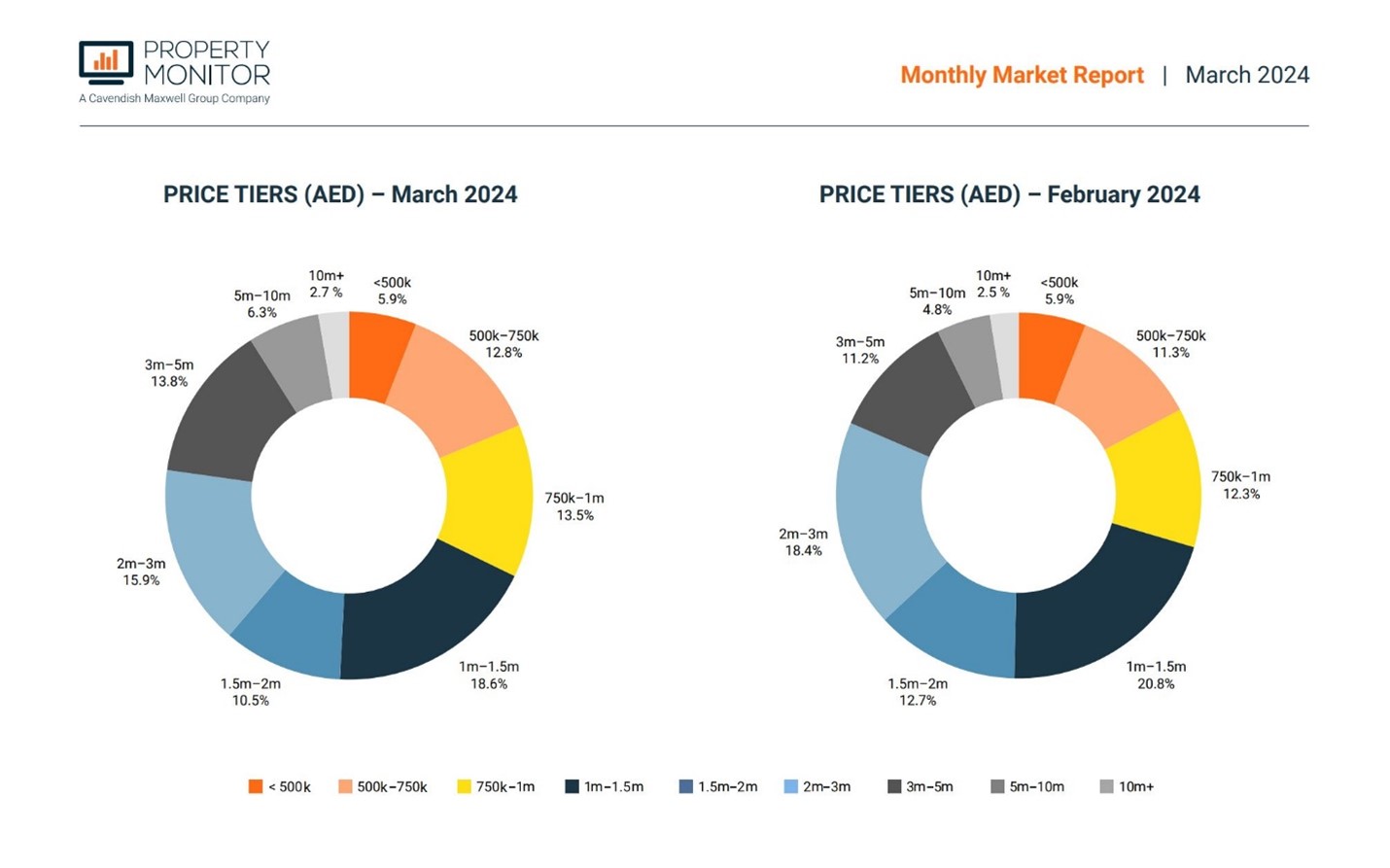

سریع ترین رشد سهم بازار برای دسته 3-5 میلیون درهمی است با رشد 2.6% در ماه مارس و رسیدن به سهم بازار 13.8%. این رشد را می توان به لانچ جدید موفق شرکت اعمار برای آپارتمان های گران قیمت پروژه آدرس زعبیل به قیمت هر فوت مربع2,704 AED نسبت داد. البته ویلاهای خوش قیمت فروخته شده در ساوت بی 4 به قیمت هر فوت مربع 814AED نیز در این رشد بی تاثیر نبوده است. در عین حال دسته 2-3 میلیون درهم نیز با سهم بازار 15.9%درماه مارس، بزرگترین دسته بازنده سهم خود به میزان 2.5% نسبت به ماه قبل بود.

دو دسته همسایه 5-10 میلیونی و بالای 10 میلیونی نیز رشد قابل توجه 1.7% را تجربه نمودند که مدیون پیش فروش موفق ویلاهای گران قیمت در جزایر دوبی به قیمت هر فوت مربع 1,563 AED و ویلاهای ارزان قیمت فارم گاردن2 در منطقه ولی به قیمت هر فوت مربع 1,201 AED میباشد.

اگر 9 دسته قیمتی متداول را به 3 دسته خلاصه نمائیم؛

- دسته قیمتی 1-3 میلیون درهم، با کاهش 6.9% به سهم بازار 45% تقلیل یافت.

- دسته قیمتی ارزان زیر 1 میلیون درهم با افزایش 2.6% به سهم بازار 32.2% رسید.

- دسته قیمیتی بالای 3 میلون درهم با افزایش 4.3% به سهم بازار 22.8% رسید.